Kapitel 1 Der empirische Bezugspunkt unserer Modellwelt

1.1 Die Volkswirtschaftliche Gesamtrechnung - VGR

Unter den offiziellen, von statistischen Ämtern erhobenen Statistiken bildet die sogenannte Volkswirtschaftliche Gesamtrechnung - kurz VGR - die wichtigste zahlenmäßigen Erfassung der gesamtwirtschaftlichen Entwicklung. Diese Datenerhebung ist daher eine der relevantesten empirischen Quellen für makroökonomische Diskussionen. Weltweit wird sie in der Regel von den statistischen Ämtern eines jeden Landes nach einheitlichen Regeln durchgeführt. Diese Regeln sind im System of National Accounts (SNA) der UN bzw. im Europäischen System Volkswirtschaftlicher Gesamtrechnungen (ESVG) zusammengefasst.1

Dieses Kapitel soll ein erstes Grundverständnis der VGR und ihrer zentralen Variablen entwickeln. Die makroökonomischen Modelle, die wir in den folgenden Kapiteln vorstellen werden, haben ihren zentralen empirischen Bezugspunkt in der Statistik der VGR. Mit diesen Modellen versuchen wir, grundlegende kausale Zusammenhänge zwischen verschiedenen Kernvariablen der VGR herzustellen und zu erklären. Ein grundlegendes Verständnis der VGR ist daher eine wichtige Basis für die weiteren Inhalte dieses Buches.

Volkswirtschaftliche Gesamtrechnung

Die Volkswirtschaftliche Gesamtrechnung (VGR) ist eine „Erfindung“ des 20. Jahrhunderts. Wichtige Vorläufer und Grundkonzepte für die Erfassung der makroökonomischen Aktivität wurden bereits im 18. Jahrhundert von François Quesnay (1694-1774) im Auftrag der französischen Monarchie entwickelt. Doch erst nach der Weltwirtschaftskrise der 1930er Jahre und dem Zweiten Weltkrieg kam es auf Grundlage der kreislauftheoretischen Arbeiten von John Maynard Keynes (1883-1946) zu einer systematischen Erfassung der makroökonomischen Aktivität, die von da an ständig weiterentwickelt wurde. Diese Entwicklung wurde vor allem dadurch vorangetrieben, dass Wirtschaftspolitiker*innen ein genaueres Bild der gesamtwirtschaftlichen Situation gewinnen wollten, um unter anderem besser einschätzen zu können, ob ihre Maßnahmen die erhofften Wirkungen zeigen. Die statistischen Regelwerke wurden im Laufe der Zeit immer wieder angepasst und von internationalen Gremien (z.B. den Vereinten Nationen oder der Europäischen Union) harmonisiert.

Die Erläuterungen in den jährlichen Informations-Broschüren des Statistischen Bundesamtes (Destatis) zur VGR verschaffen einen guten ersten Überblick über die Zusammenhänge und Ergebnisse der deutschen Volkswirtschaftlichen Gesamtrechnungen. Siehe z.B. Destatis (2019).

1.2 Der makroökonomische Kreislauf

Bevor wir die wichtigsten makroökonomischen Variablen der VGR kennenlernen, müssen wir einige Grundkategorien der abzubildenden Volkswirtschaft einführen. Danach werden wir sehen, wie die VGR auch in kreislaufmäßigen Zusammenhängen dargestellt werden kann.

Im System der VGR wird die Volkswirtschaft in Sektoren mit verschieden Funktionen unterteilt:2

- der Unternehmenssektor

- der Haushaltssektor

- der Staatssektor

- der Auslandssektor

Die ersten drei sind inländische Sektoren. Unternehmen produzieren Waren und Dienstleistungen mit dem Ziel Gewinne zu erzielen. Ein großer Teil des Volkseinkommens, in Form von Löhnen, Kapital- oder Profiteinkommen, wird im Unternehmenssektor erzielt. Hier findet auch ein großer Teil der Investitionen statt. Der staatliche Sektor hingegen umfasst jene Aktivitäten, die nicht gewinnorientiert und damit größtenteils unabhängig von der Marktdynamik sind. Die Unternehmen des Staates, der Länder oder der Kommunen sind unter dem Unternehmenssektor klassifiziert, sofern sie Marktproduzenten sind. Die privaten Haushalte zusammen mit privaten Organisationen ohne Erwerbscharakter (Universitäten, Gewerkschaften, religiöse Vereine, usw.) bilden den Haushaltssektor. Dieser Sektor erfüllt mehrere Funktionen. Die Haushalte konsumieren die vom Unternehmenssektor produzierten Waren und Dienstleistungen und erhalten Einkommen aus dem Unternehmenssektor und vom Staat für die Bereitstellung von Faktorleistungen (Arbeit und Kapital). Alle wirtschaftlichen Aktivitäten, die nicht auf dem Staatsgebiet der betrachteten Volkswirtschaft angesiedelt sind, gehören zum Auslandssektor.

Um zu verstehen, warum wir die gesamte VGR als Kreislauf auffassen können bzw. als geschlossenes Kontensystem, in dem eine Buchung immer eine Gegenbuchung hat, schauen wir uns zuerst einen ganz einfachen Kreislauf mit nur zwei Sektoren, dem Unternehmens- und dem Haushaltssektor, an.

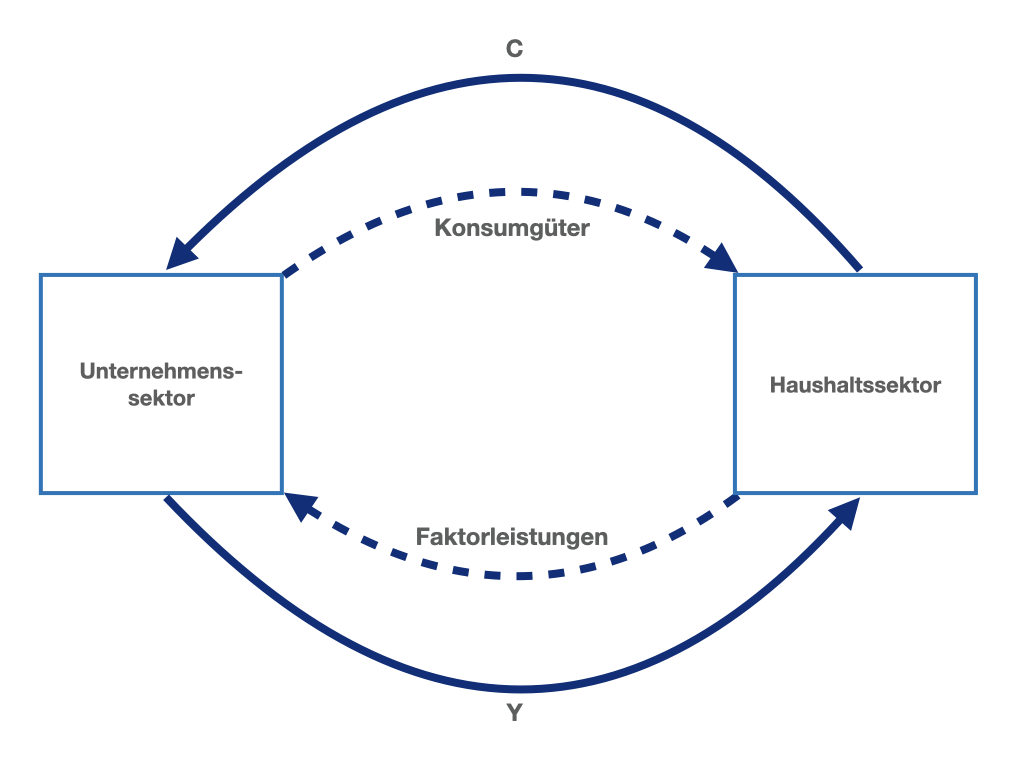

Abbildung 1.1: Der einfache makroökonomische Kreislauf mit Haushaltssektor und Unternehmenssektor.

Wie in Abbildung 1.1 zu sehen ist, fließen vom Haushaltssektor Faktorleistungen an die Unternehmen. Die Unternehmen produzieren Güter, z.B. Konsumgüter, die den privaten Haushalten zufließen. Die gestrichelten Linien repräsentieren hier die realen Güter- bzw. Faktorleistungen. Dem stehen die Zahlungsströme, dargestellt durch die durchgezogenen Linien, entgegen. Die Haushalte erhalten von den Unternehmen das Einkommen (\(Y\)) für Faktorleistungen, womit sie wiederum die Konsumgüter (\(C\)) kaufen können. Das Einkommen fließt hier in Form von Konsumgüterkäufen an die Unternehmen zurück. In der Ökonomie der Abbildung 1.1 wird also genau produziert, was auch konsumiert wird. Aus dem geschlossenen Kreislauf geht nichts verloren. Es gilt daher das Kreislaufaxiom:

\[\text{Summe der Einnahmen} = \text{Summe der Ausgaben}\] Wir können nun unseren Kreislauf erweitern, wobei wir ab jetzt nur noch monetäre Ströme betrachten. Wir nehmen jetzt an, dass die Haushalte einen Teil ihres Einkommens sparen.3 Das Sparen (\(S\)) fließt aber nicht aus dem Kreislauf heraus, sondern wird buchungstechnisch in einem neuen Sektor absorbiert, dem Vermögensänderungspol. Dadurch wird das Kreislaufaxiom weiter erfüllt. Dem Sparen stehen die gleich hohen Investitionen (\(I\)) gegenüber, wie in Abbildung 1.2 dargestellt wird.

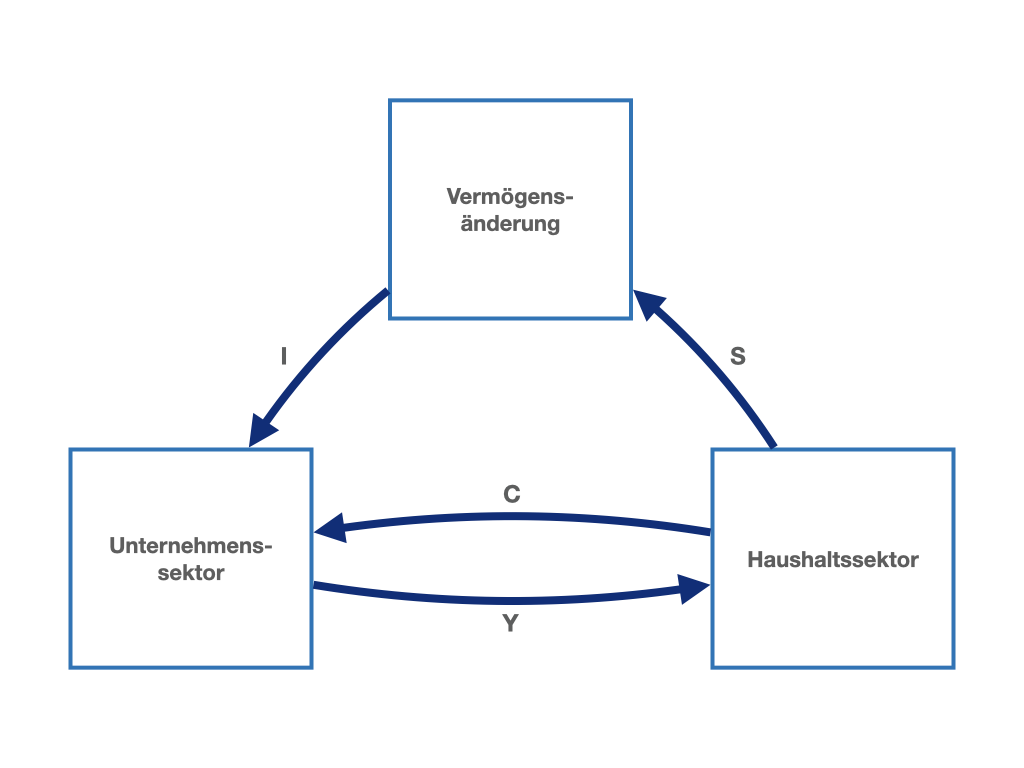

Abbildung 1.2: Der makroökonomische Kreislauf mit Haushaltssektor, Unternehmenssektor und Vermögensänderungspol.

Die Kreislaufzusammenhänge lassen sich auch in Gleichungsform schreiben. Das Einkommen der Haushalte (\(Y\)) in Gleichung (1.1), das dem Haushaltssektor vom Unternehmenssektor zufließt, entspricht der Summe von Konsum (\(C\)) und Sparen (\(S\)), die aus dem Haushaltssektor an den Unternehmenssektor und den Vermögensänderungspol fließen. Das Einkommen (\(Y\)) ist dann auch gleich der Summe von Konsum (\(C\)) und Investitionen (\(I\)) in Gleichung (1.2). Durch den Vermögensänderungspol ergibt sich, dass Investitionen gleich Sparen sind (Gleichung (1.3)). Diese letzte Gleichgung (1.3) ist dabei als Ex-Post-Identität zu verstehen, d.h. sie ergibt sich nur im Nachhinein.

Der Kreislauf in Gleichungen:

\[\begin{equation} Y = C + S \tag{1.1} \end{equation}\]

\[\begin{equation} Y = C + I \tag{1.2} \end{equation}\]

\[\begin{equation} I = S: \text{ex-Post-Identität} \tag{1.3} \end{equation}\]

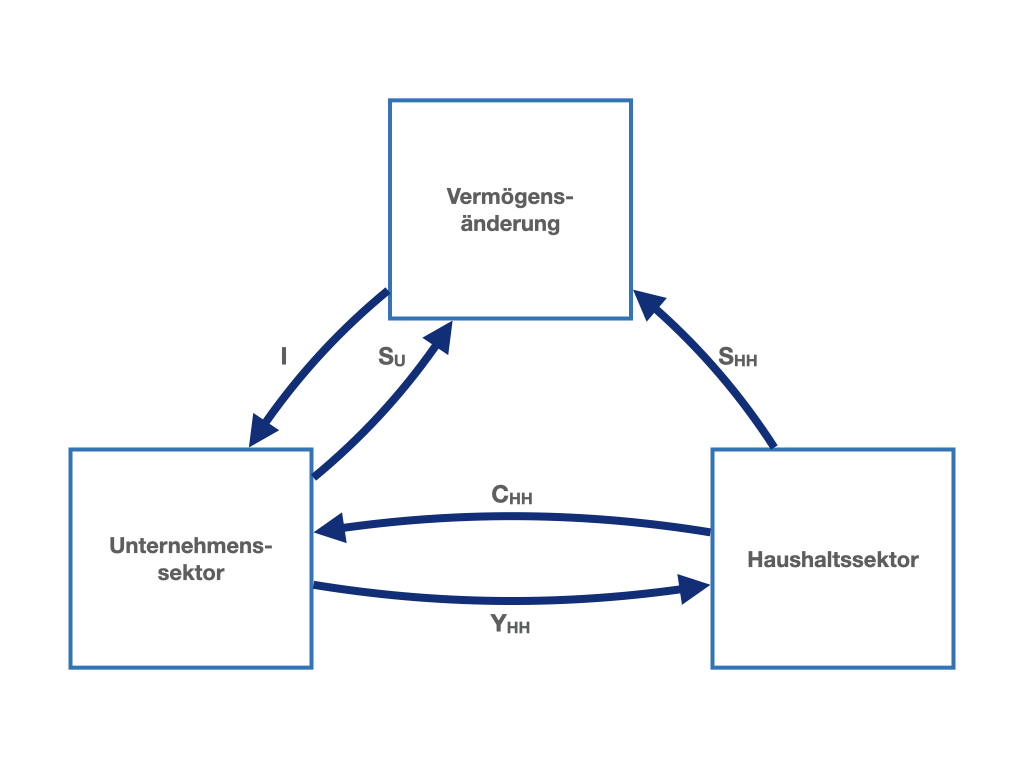

Wir machen den Kreislauf nun schrittweise etwas komplexer. Zunächst führen wir einbehaltene Gewinne ein, also das Sparen der Unternehmen. Das heißt, dass das Gesamteinkommen (\(Y\)) in Gleichung (1.4) sich nun aus dem Einkommen des Haushaltsektors (\(Y_{HH}\)) und dem Sparen des Unternehmenssektors (\(S_U\)) zusammensetzt (die aus dem Unternehmenssektor abfließenden Pfeile in Abbildung 1.3). Das Gesamteinkommen in Gleichung (1.4) entspricht dabei gleichzeitig der Summe der Konsumausgaben der privaten Haushalte (\(C_{HH}\)) und der Investitionsausgaben (\(I\)), also den Strömen, die in Abbildung 1.3 in den Unternehmenssektor hineinfließen. Den Haushalten fließt das Einkommen (\(Y_{HH}\)) hinzu und nach wie vor fließen der Konsum (\(C_{HH}\)) und das Sparen (\(S_{HH}\)) von den Haushalten ab. Im Vermögensänderungspol addieren sich jetzt das Sparen der privaten Haushalte und das Sparen der Unternehmen (\(S_U\)) zu den Investitionsausgaben.

Abbildung 1.3: Der makroökonomische Kreislauf mit Haushaltssektor, Unternehmenssektor, Vermögensänderungspol und Sparen des Unternehmenssektors.

In Gleichungsform gilt in der Ökonomie aus Abbildung 1.3 also:

\[\begin{equation} Y = Y_{HH} + S_U = C_{HH} + I \tag{1.4} \end{equation}\]

Das Kreislaufaxiom gilt hier auch für jeden Sektor. Im Unternehmenssektor gilt dabei:

\[\begin{equation} Y_{HH} + S_U = C_{HH} + I \tag{1.5} \end{equation}\]

Im Haushaltssektor gilt:

\[\begin{equation} Y_{HH} = C_{HH} + S_{HH} \tag{1.6} \end{equation}\]

Im Vermögensänderungspol gilt:

\[\begin{equation} I = S_{HH} + S_U \tag{1.7} \end{equation}\]

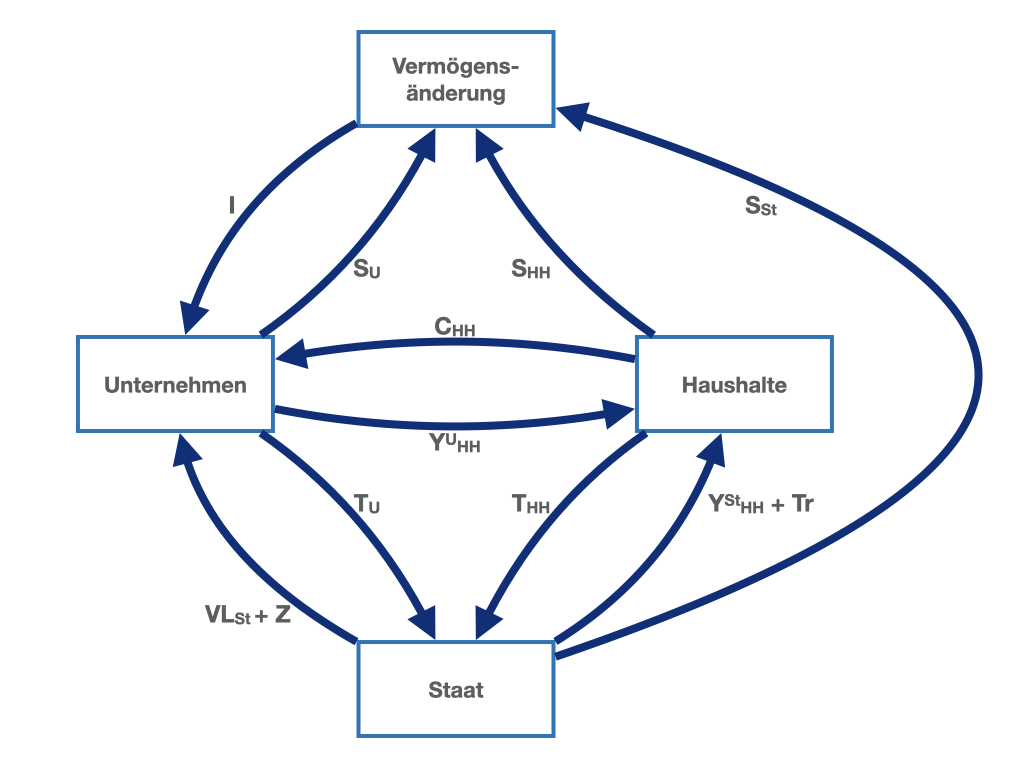

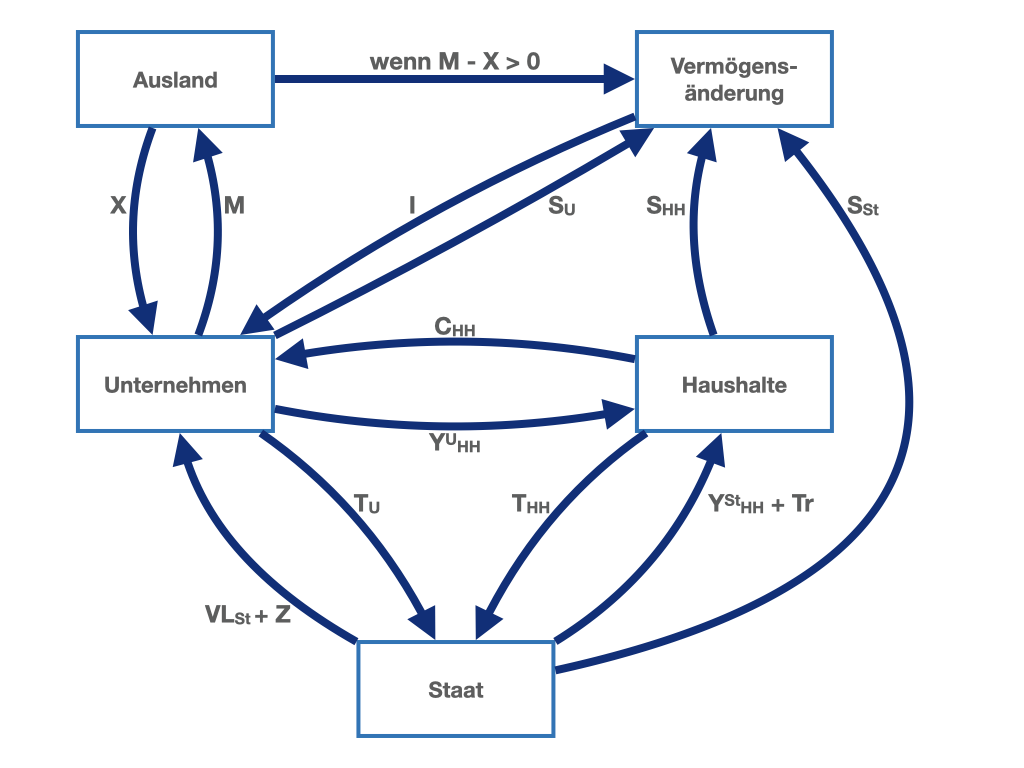

Wir führen jetzt noch einen vierten Sektor ein, den Staatssektor. Bei den Haushalten haben wir genau wie vorher Einkommen aus dem Unternehmenssektor (\(Y_{HH}^U\)) und zusätzlich Einkommen aus Staatssektor (\(Y_{HH}^{St}\)). Das sind Arbeitsentgelte oder auch empfangene Zinseinkommen, die den Haushalten als Faktorentgelte für ihre Faktorleistungen vom Staat zufließen. Zusätzlich fließen Transferzahlungen (\(Tr\)) vom Staat an den Haushaltssektor. Das können Renten, Arbeitslosengeld oder andere Formen von Unterstützungszahlungen sein. Das Unterscheidungsmerkmal von Transferzahlungen ist dabei, dass sie ohne eine Gegenleistung fließen.4 Den Unternehmen fließen zusätzliche Einnahmen vom Staat in Form von Subventionen (\(Z\)) und den Vorleistungszahlungen (\(VL_{St}\)) zu. Subventionen werden vom Staat an die Unternehmen ohne Gegenleistung geleistet.5 Vorleistungszahlungen vom Staat an die Unternehmen sind Zahlungen, die der Staat den Unternehmen für geleistete Vorleistungen, also Waren und Dienstleistungen, zur Verfügung stellt. Der Staat nimmt Steuern von Unternehmen (\(T_U\)) und Haushalten (\(T_{HH}\)) ein. Dies sind die beiden Pfeile, die in Abbildung 1.4 dem Staatssektor zufließen. Durch die Einführung des Staates wird auch dem Vermögensänderungssektor sein zusätzliches Element hinzugefügt: das Sparen des Staates (\(S_{St}\)), welches natürlich auch negativ sein kann – der Pfeil würde dann in die umgekehrte Richtung zeigen. Die Summe des Sparens des Staates (\(S_{St}\)), des Sparens der privaten Haushalte (\(S_{HH}\)) und des Sparens der Unternehmen (\(S_U\)) gleicht den Investitionen (\(I\)). Wieder gilt das Kreislaufaxiom: die Summe der Einnahmen entspricht der Summe der Ausgaben.

Abbildung 1.4: Der makroökonomische Kreislauf mit Haushaltssektor, Unternehmenssektor, Vermögensänderungspol, Sparen des Unternehmenssektors und Staatssektor.

Wir können den erweiterten Kreislauf nun zusammenfassen:

| Einnahmen | Ausgaben | ||

|---|---|---|---|

| Haushalte: | \(Y_{HH}^U + Y_{HH}^{St} + Tr\) | = | \(T_{HH} + C_{HH} + S_{HH}\) |

| Unternehmen: | \(I + C_{HH} + VL_{St} + Z\) | = | \(T_U + S_U + Y_{HH}^U\) |

| Staat: | \(T_{HH} + T_U\) | = | \(Y_{HH}^{St} + VL_{St} + Tr + Z + S_{St}\) |

| Vermögensänderung: | \(S_{St} + S_{HH} + S_U\) | = | \(I\) |

Als letztes führen wir nun noch den Auslandssektor ein. Dieser letzte Schritt ist in Abbildung 1.5 zu sehen. Der Auslandssektor zahlt die Exporte, die als Einnahmen für den inländischen Unternehmenssektor gelten. Inländische Unternehmen zahlen für Importe an das Ausland. Exporte und Importe werden mit \(X\) und \(M\) gekennzeichnet. Je nachdem, ob die Exportzahlungen oder die Importzahlungen größer sind, ist der Saldo aus den beiden Strömen positiv oder negativ. Wenn das Inland mehr für Importe bezahlt hat als es für die Exporte bekommen hat (\(M - X > 0\)), fließt vom Auslandssektor ein Strom in den Vermögensänderungspol. Wenn umgekehrt die Exporte größer als die Importe sind (\(M - X < 0\)), fließt ein Strom aus dem Vermögensänderungspol zum Auslandssektor. Die Differenz von Exporten und Importen (\(X - M\)) wird auch als Außenbeitrag bezeichnet.

Abbildung 1.5: Der makroökonomische Kreislauf mit Haushaltssektor, Unternehmenssektor, Vermögensänderungspol, Sparen des Unternehmenssektors, Staatssektor und Auslandssektor.

Im Vermögenänderungspol sehen wir, dass die Summe des Sparens des Staates, der privaten Haushalte und der Unternehmen, der Summe aus Investitionen und Außenbeitrag entspricht. Bei positivem Außenbeitrag, wenn also \(X - M > 0\), finanziert das Inland langfristig zum Teil den Kauf inländischer Güter für das Ausland. Umgekehrt, wenn die Importe größer als die Exporte sind, wird das ausländische Sparen langfristig zur Finanzierung der inländischen Güternachfrage verwendet. Im Gleichungsform können wir den Vermögenänderungspol wie folgt zusammenfassen:

\[\begin{equation} S_{St} + S_{HH} + S_U = I + (X - M) \tag{1.8} \end{equation}\]

Wir können nun davon ausgehen, dass der Staat meistens ein Budgetdefizit hat, d.h. ein negatives Sparen aufweist. Wir können Gleichung (1.8) so umschreiben, dass die Summe des Sparens der privaten Haushalte (\(S_{HH}\)) und des Sparens der Unternehmen (\(S_U\)) gleich der Summe aus Investitionen (\(I\)), dem Außenbeitrag (\(X - M\)) sowie (\(G\)) ist, wobei \(G = -S_{St}\) gilt:

\[\begin{equation} S_{HH} + S_U = I + (X - M) + G \tag{1.9} \end{equation}\]

1.3 Eine wichtige makroökonomische Größe - das BIP

Eine der bekanntesten und wichtigsten makroökonomischen Variablen in den Volkswirtschaftlichen Gesamtrechnungen ist das Bruttoinlandsprodukt, oder kurz BIP. Es stellt ein Maß dar, das versucht, die gesamtwirtschaftliche Produktion und das damit entstehende gesamtwirtschaftliche Einkommen bzw. das sogenannte Nationaleinkommen zu erfassen. Es ist daher ein wichtiger Indikator der wirtschaftlichen Entwicklung. Die gesamtwirtschaftliche Produktion ist die Menge der in einer Ökonomie in einem bestimmten Zeitraum, z.B. in einem Jahr, produzierten Güter und Dienstleistungen. Das Nationaleinkommen ist das in einer Ökonomie in einer bestimmten Zeitspanne erzielte Einkommen. Die Entwicklung des BIP gilt als wichtiger Bezugspunkt für Wirtschaftspolitiker*innen und Ökonom*innen. Das BIP, bzw. die gesamtwirtschaftliche Produktion und das Nationaleinkommen, wird daher eine der zentralen Variablen unserer zu entwickelnden Modellökonomien sein.

Eine große Herausforderung bei der Berechnung der gesamtwirtschaftlichen Aktivität ist die Aggregation verschiedenster Güter, d.h. Waren und Dienstleistungen, deren stoffliche oder anderweitige Merkmale verschieden sind und die aus völlig unterschiedlichen Aktivitäten hervorgegangen sind, zu einem einzelnen Wert. Wie können wir zum Beispiel so unterschiedliche Dinge wie die Betreuung in einem Kindergarten oder die Pflege in einem Krankenhaus mit dem Programmieren von künstlicher Intelligenz oder dem Bau einer Windkraftanlage zu einer gesamtwirtschaftlichen Größe zusammenfassen? Um dieses Problem zu lösen, wird das BIP nicht als Mengengröße (also nicht in Stunden, Stück, kg, MB, KWh, etc.) angegeben, sondern als Wertgröße in Geldeinheiten (z.B. in Euro) berechnet. Dies ermöglicht die Aggregation verschiedenster Güter, weil alleinig ihr Wert in Euro in die Berechnung einfließt. Doch woher kommen diese Werte? Für viele Güter kann der Wert an ihren Marktpreisen festgemacht werden. Allerdings gibt es auch viele Güter, die nicht über Märkte gehandelt und verteilt werden und für die es dementsprechend keine Preise gibt. Der Wert solcher Waren und Dienstleistungen muss dann anhand anderer Größen geschätzt werden, zum Beispiel anhand der Produktionskosten oder des Wertes vergleichbarer Güter.

Das BIP einer hypothetischen und völlig vereinfachten Ökonomie, die nur drei Dinge mit einem Gesamtwert von jeweils 100 € produziert (1 Jahr Kinderbetreuung, 1 GB künstliche Intelligenz und eine Windkraftanlage), kann dann berechnet werden:

\[\begin{equation} \text{BIP} = \\ \text{1 Jahr Kinderbetreuung} \cdot 100 \frac{€}{\text{Jahr}} \\ + \text{1 GB künstliche Intelligenz} \cdot 100 \frac{€}{\text{GB}} \\ + \text{1 Windkraftanlage} \cdot 100 \frac{€}{\text{Stück}} \\ = 300 € \tag{1.10} \end{equation}\]

Wenn wir also die produzierten Gütereinheiten mit \(x_i\) und die Preise pro Einheit mit \(p_i\) bezeichnen und der Index \(i\) für das jeweilige Gut steht (z.B. \(x_1\) = Gut 1 und \(p_1\) = Preis einer Einheit von Gut 1), dann wird das BIP berechnet als:

\[\begin{equation} BIP = x_1 \cdot p_1 + x_2 \cdot p_2 + x_3 \cdot p_3 = \sum_{i = 1}^{3}{x_i p_i} \tag{1.11} \end{equation}\]

Der Wert der gesamten Wirtschaftstätigkeit in der Eurozone, d.h. die Summe der Werte aller im Jahr 2019 in der Eurozone produzierten Waren und Dienstleistungen, „summierte“ sich auf diese Weise laut Eurostat (2020a), der statistischen Behörde der EU, auf etwa ca. 11,9 Billionen Euro. 6 Die „Addition“ der einzelnen Werte ist jedoch in der Realität ein etwas komplexerer Vorgang und kann nur theoretisch mit der einfachen Summenformel von oben beschrieben werden.

Für die Berechnung des BIP gibt es nun drei verschiedene Verfahren, aus der sich drei unterschiedliche Definitionen des BIP ergeben. Theoretisch müssen diese Verfahren und Definitionen wertmäßig dasselbe Ergebnis liefern. Wie bei jeder empirischen Erfassung ergeben sich aber bei der tatsächlichen Erfassung gewisse statistische Diskrepanzen, so dass die Werte je nach Verfahren durchaus voneinander abweichen können. Im nächsten Unterabschnitt wollen wir die drei Verfahren kurz vorstellen.7

1.3.1 Drei Definitionen des BIP

Entstehung

Der erste Ansatz zur Berechnung des BIP ist die Entstehungsrechnung. Dieses Verfahren kann als Erfassung der wirtschaftlichen Aktivität von der Produktions- bzw. Angebotsseite her verstanden werden. Das BIP wird hier aus der Wertschöpfung, genauer gesagt aus der Bruttowertschöpfung von Unternehmen, Haushalten und Staat, berechnet. Die Bruttowertschöpfung eines Unternehmens, Haushalts oder einer öffentlichen Einrichtung, ist der Produktionswert der produzierten Güter abzüglich der Vorleistungen, die von anderen bezogen wurden. Der Produktionswert wird dabei zunächst zu Produzentenpreisen bewertet. Diese schließen alle Kosten und Gewinne, jedoch nicht die indirekten Steuern abzüglich der Subventionen ein.

Der Staat als Produzent gibt die von ihm produzierten Güter kostenlos oder nur gegen Gebühren ab. Daher werden hier nur die Kosten der Produktion herangezogen. Um zum BIP zu Marktpreisen zu kommen, müssen zur Bruttowertschöpfung von Unternehmen, Haushalten und Staat noch die indirekten Steuern hinzuaddiert und die Subventionen abgezogen werden. Das BIP zu Marktpreisen ist somit der Wert aller Endprodukte (also abzüglich der Vorleistungen), die innerhalb der geographischen Grenzen einer Volkswirtschaft in einem bestimmten Zeitraum (z.B. in einem Jahr) produziert wurden. Das BIP folgt damit dem sogenannten Inlandskonzept (Produktionsortkonzept).

Die folgende Gleichung fasst die Entstehungsrechnung zusammen.

\[\begin{equation} \text{BIP}_{\text{ zu Marktpreisen}} \\ = \\ \text{ Produktion der privaten Unternehmen}_{\text{ zu Produzentenpreisen} }\\ + \\ \text{Produktion der Haushalte und der privaten} \\ \text{Organisationen ohne Erwerbszweck}_{\text{ zu Produzentenpreisen}} \\ + \\ \text{Produktion des Staates}_{\text{ zu Produktionskosten}} \\ + \\ \text{indirekte Steuern abzüglich Subventionen} \tag{1.12} \end{equation}\]

Verwendung

Die zweite Definition und Berechnungsmethode für das BIP ist die Verwendungsrechnung. Sie besagt, dass das BIP gleich der Summe der Werte aller Ausgaben für innerhalb einer Ökonomie neu hergestellte Produkte ist, die in einem bestimmten Zeitraum getätigt wurden. Ausgaben können dabei für den Konsum, für Investitionen oder für Staatsausgaben im Inland getätigt werden. Hinzu kommen die Ausgaben des Auslands für die Exporte des hier betrachteten Inlandes abzüglich der Ausgaben des Inlandes für die Importe aus dem Ausland. Nach der Verwendungsrechnung setzt sich das BIP also aus den Ausgaben der verschiedenen Wirtschaftssektoren für inländische Produkte zusammen:

\[\begin{equation} \text{BIP}_{\text{ zu Marktpreisen}} \\ = \\ \text{Konsumausgaben der Haushalte} \\ \text{und nicht gewinnorientierter Institutionen} \\ + \\ \text{Investitionsausgaben der Unternehmen,} \\ \text{des Staates und der Haushalte und} \\ \text{nicht gewinnorientierter Institutionen} \\ + \\ \text{Konsumausgaben des Staates} \\ + \\ \text{Exporte} \\ - \\ \text{Importe} \tag{1.13} \end{equation}\]

Diese Gleichung entspricht in etwa der Verwendungsrechnung von Eurostat (2020b). In der folgenden Tabelle sind diese Werte für die Eurozone im Jahr 2019 dargestellt:

| Ausgaben nach Kategorien, laufende Werte, Millionen Euro | |

|---|---|

| Konsumausgaben der privaten Haushalte und der privaten Organisationen ohne Erwerbszweck | 6378516,0 |

| Konsumausgaben des Staates | 2456599,7 |

| Bruttoinvestitionen | 2741959,8 |

| Außenbeitrag von Waren und Dienstleistungen | 405647,8 |

| Bruttoinlandsprodukt | 11982723,3 |

Verteilung

Der dritte Ansatz zur Berechnung des BIP ist die Verteilungsrechnung. Bei diesem Verfahren wird zunächst das sogenannte Bruttonationaleinkommen, kurz BNE, berechnet, welches die Gesamtsumme der innerhalb eines Zeitraums von allen Bewohnern*innen eines Staates (Inländer*innen) durch Erwerbstätigkeit und Vermögensbesitz erzielten Einkommen erfasst, egal ob diese Einkommen im Inland oder im Ausland erwirtschaftet wurden (Inländer*innenkonzept = Wohnortkonzept).8

Ziehen wir von dem BIP zu Marktpreisen die indirekten Steuern ab und addieren die Subventionen wieder hinzu, so gelangen wir zum BIP zu Faktorkosten. Faktorkosten sind die mit den Produktionsfaktoren (Arbeit, Kapital, etc.) verbundenen Kosten, die wiederum auch die Einkommen dieser Faktoren darstellen. Das BIP zu Faktorkosten erfasst im Gegensatz zum BNE den Wert aller Einkommen, die innerhalb der Grenzen einer Ökonomie (im Inland) in einem bestimmten Zeitraum durch Produktion entstanden sind; also unabhängig davon, ob diese von im Inland oder von im Ausland ansässigen Personen erzielt wurden (Inlandskonzept = Arbeitsortkonzept).

Die beiden Haupteinkommenskategorien sind in einer kapitalistischen Ökonomie die Löhne des Produktionsfaktors Arbeit und die Profite des Produktionsfaktors Kapital. Die Löhne umfassen dabei die eigentlichen Brutto-Arbeiter*innenlöhne, die Brutto-Angestelltengehälter, zusammen das Bruttoarbeitnehmer*innenentgelt, sowie die Arbeitgeber*innenbeiträge zur Sozialversicherung. Die Profite bestehen aus den einbehaltenen Gewinnen der Kapitalgesellschaften, den ausgeschütteten Gewinnen (Dividenden), Zinsen, Mieten und Pachten, sowie den Einkommen aus unternehmerischer Tätigkeit der Selbständigen.

Um zum Bruttonationaleinkommen (der Inländer) zu kommen, müssen vom BIP zu Faktorkosten zum einen die Lohn- und Profiteinkommen, die an das Ausland fließen abgezogen werden, und zum anderen die Lohn- und Profiteinkommen, die Inländer aus dem Ausland beziehen, hinzuaddiert werden. Man spricht hierbei vom Primäreinkommenssaldo mit dem Ausland. Das Bruttonationaleinkommen folgt dem Inländer*innenkonzept (Wohnortkonzept).

Die folgenden Gleichungen illustrieren die Verteilungsrechnung.

Es gilt:

\[\begin{equation} \text{BIP}_{\text{ zu Marktpreisen}}\\ - \\ \text{indirekte Steuern} \\ + \\ \text{Subventionen}\\ = \\ \text{BIP}_{\text{zu Faktoreinkommen}} \tag{1.14} \end{equation}\]

und:

\[\begin{equation} \text{BIP}_{\text{zu Faktoreinkommen}} \\ + \\ \text{Zufluss Primäreinkommen aus dem Ausland} \\ - \\ \text{Abfluss Primäreinkommen an das Ausland} \\ = \\ \text{BNE}\\ = \\ \text{Lohneinkommen}_{\text{ der Inländer*innen}} \\ + \\ \text{Profiteinkommen}_{\text{ der Inländer*innen}} \tag{1.15} \end{equation}\]

Die eigenständige Berechnung des BIPs nach der Verteilungsrechnung erfordert jedoch das Vorhandensein von Basisdaten über die Unternehmens- und Vermögenseinkommen. Für einige Länder, darunter auch Deutschland, ist eine eigenständige BIP-Berechnung nach Verteilungsansatz aufgrund der unzureichenden Erfassung dieser Daten bisher nicht möglich. Stattdessen werden die Daten zu Unternehmens- und Vermögenseinkommen als Restgrößen berechnet.9

Die Äquivalenz der drei Berechnungsverfahren des BIP

Im vereinfachten Fall einer geschlossenen Ökonomie, die keine Wirtschaftsbeziehungen mit dem Ausland hat, besagen die drei Definitionen des BIP, dass der Gesamtwert der Produktion, der Gesamtwert der Einnahmen und der Gesamtwert der Ausgaben innerhalb dieser Ökonomie genau gleich sind. Da wir es in der Realität jedoch mit offenen Volkswirtschaften zu tun haben, gilt dies aber tatsächlich nur in Bezug auf die Weltwirtschaft als Ganzes:

\[\begin{equation} \text{Gesamtwert der Produktion} \\ = \\ \text{Gesamtwert der Einkommen} \\ = \\ \text{Gesamtwert der Ausgaben} \tag{1.16} \end{equation}\]

Auf der Website des Statistischen Bundesamtes findet sich eine Illustration der drei Definitionen mit Daten für Deutschland (Destatis 2020b).

1.3.2 Das BIP misst nicht die Lebensqualität

Das BIP ist ein spezialisiertes Messinstrument zur Erfassung der gesamtwirtschaftlichen Marktaktivität. Das BIP sollte daher nicht mit einem Indikator für das Wohlergehen der Bevölkerung verwechselt bzw. als Maß der Lebensqualität fehlinterpretiert werden.

Das BIP gibt zum Beispiel keine direkte Auskunft über die Verteilung des in der Produktion erwirtschafteten Einkommens zwischen den Haushalten. Solche Verteilungsfragen können aber für die Lebensqualität der Bevölkerung eine wichtige Rolle spielen. Wenn ein Anstieg des BIP zum Beispiel nur mit einem Einkommensanstieg der reichsten 10% der Haushalte einhergeht, würde dies kaum zu einer Verbesserung der Lebensqualtiät der Gesamtbevölkerung führen.

Das BIP erfasst darüber hinaus bei weitem nicht alle im Sinne des Wohlergehens produktiven Aktivitäten. So enthält das BIP zum Beispiel nicht die unbezahlten Eigenleistungen der Haushalte, wie die Erziehungs-, Bildungs- und Pflegearbeit von Angehörigen oder anderen Haushaltsarbeiten. Diese Arbeiten sind jedoch für das Wohl der Familien und Haushalte von Großer Wichtigkeit. Gleichzeitig besteht bei der Belastung mit diesen Arbeiten eine große Geschlechterungleichheit. Die VGR und das BIP können bei diesen Fragen alleine jedoch keine Erkenntnisse liefern.

Außerdem erfasst das BIP auch die Reparatur-, Rettungs- oder Korrekturaufwendungen für zunächst negativ auf die Wohlfahrt einwirkende Prozesse, wie z.B. Verkehrsunfälle, Naturkatastrophen und andere Notfälle, die jedoch positiv auf den Wert des BIPs wirken können. Andererseits geht ein Anstieg des BIPs oft auch mit Umweltschäden und -verschmutzung einher. Auch politische Stabiliät und das Sicherheitsempfinden der Bevölkerung können von der VGR nicht abgebildet werden.

Für eine umfassende Beurteilung der Lebensqualität sollten daher unterschiedliche Kriterien unter anderem zu Gesundheit, Bildung, Umweltbedingungen, Sicherheit, Rechtsstaatlichkeit, familiären Bindungen, gesellschaftlichen Chancen oder gesellschaftlichen Partizipationsmöglichkeiten mittels entsprechend spezialisierter Indikatoren als Maße für die Lebensqualität erfasst werden. Nicht erst seit der Finanzkrise von 2007/08 hat es deshalb eine verstärkte Diskussion um eine zweckdienliche Erfassung der wirtschaftlichen Aktivität und der Lebensqualität gegeben.10 Ziel ist dabei unter anderem auch die Entwicklung alternativer Gesamtindikatoren, wie zum Beispiel des Better Life Index der OECD (2020) oder des Human Development Index der Vereinte Nationen (2020).

1.4 Sektorale Finanzierungssalden

In Abschnitt 1.2 haben wir gesehen, wie die Volkswirtschaft in der VGR als geschlossenes Kreislauf- bzw. Kontensystem dargestellt werden kann, in dem definitionsgemäß die Defizite eines Sektors immer der Summe der Überschüsse der jeweils anderen Sektoren entsprechen müssen. Wenn ein Sektor ein Defizit hat (wir sprechen von einem negativen Finanzierungssaldo), müssen alle anderen Sektoren zusammen gegenüber diesem Sektor genau in derselben Höhe einen Überschuss aufweisen (einen positiven Finanzierungssaldo). Das gilt für die Stromgrößen sowie für die sich daraus ergebenden kumulierten Bestandsgrößen. Dies bedeutet, dass den Schulden eines Sektors immer die Summe der Vermögen der anderen Sektoren entsprechen.

Um dies und die damit verbundenen wichtigen Schlussfolgerungen zu verdeutlichen, müssen wir zuerst die sektoralen Finanzierungssalden definieren. Wir unterscheiden dabei hier den privaten, den staatlichen und den ausländischen Finanzierungssaldo. Dazu müssen wir das Kreislaufaxiom aus Abschnitt 1.2 aufgreifen und damit die Finanzierungssalden der jeweiligen Sektoren definieren. Das Sparen der privaten Haushalte (\(S_{HH}\)) zusammen mit dem Sparen der Unternehmen (\(S_U\)) abzüglich der Investitionen der Unternehmen (\(I\)) entsprechen dem Finanzierungssaldo, also dem Überschuss oder Defizit, des Privatssektors, den wir als \(FS_p\) bezeichnen. Das Sparen des Staates definieren wir einfach als Finanzierungssaldo des Staates, \(FS_{St}\). Wenn der Staat ein Defizit aufweist, sprechen wir von einem negativen Finanzierungssaldo des Staates. Wenn der Staat einen Überschuss aufweist, besteht ein positiver Finanzierungssaldo des Staates. Den Finanzierungssaldo des Auslandes bezeichnen wir mit \(FS_A\). Ist der Finanzierungssaldo des Auslandes positiv, dann exportiert das Ausland mehr als es importiert, d.h. das Inland hat gegenüber dem Ausland spiegelbildlich einen negativen Finanzierungssaldo. Im umgekehrten Fall hätte das Inland einen positiven Finanzierungssaldo. Der Finanzierungssaldo des Inlands ist dabei einfach der Außenbeitrag (oder die Leistungsbilanz) und entspricht dem Negativen des Finanzierungssaldos des Auslandes.

| Finanzierungssaldo des Privatssektors | \(FS_{p}\) | = | \(S_{HH} + S_U - I\) |

| Finanzierungssaldo des Staates | \(FS_{St}\) | = | \(S_{St}\) |

| Finanzierungssaldo des Auslandes | \(FS_A\) | = | \(-(X - M)\) |

Lösen wir Gleichung (1.8) aus Abschnitt 1.2 nach \(0\) auf und setzten die Definitionen der Finanzierungssalden ein, erhalten wir:

\[\begin{equation} FS_p + FS_{St} + FS_A = 0 \tag{1.17} \end{equation}\]

In Worten gilt also:

\[\text{privater Finanzierungssaldo} \\ + \text{staatlicher Finanzierungssaldo} \\ + \text{Finanzierungssaldo des Auslandes} \\ = \\ 0\]

Alle sektoralen Salden, die sich aus der Kreislaufanalyse ergeben, addieren sich zu Null. Das heißt, dass ein Saldo immer dem Negativen der Summe der anderen sektoralen Salden entspricht. Wenn wir also zwei sektorale Salden gegeben haben, kennen wir demnach automatisch den dritten sektoralen Saldo.

Die Nützlichkeit und Aussagekraft sektoraler Finanzierungssalden kann durch eine empirische Illustration verdeutlicht werden. Abbildung 1.6 zeigt dazu die sektoralen Finanzierungssalden für Deutschland und Spanien über den Zeitraum von 1995 bis 2022.

Abbildung 1.6: Sektorale Finanzierungssalden für Deutschland und Spanien. Quelle: AMECO (2020).

Schauen wir zunächst auf Deutschland. Wir sehen, dass der Finanzierungssaldo des Staates üblicherweise negativ war, dass der Staat also die meiste Zeit ein Defizit aufwies. Nach der internationale Wirtschaftskrise im Jahr 2008 geht der Finanzierungssaldo des Staates deutlich nach unten (bis auf etwa -4% des BIP in 2010). Seit 2012 zeigt sich aber ein ausgeglichener bzw. sogar leicht überschüssiger staatlicher Finanzierungssaldo. Der Saldo des Privatsektors (private Haushalte und Unternehmen) war in Deutschland, außer im Jahr 2000, positiv. Da wir aus Gleichung (1.17) wissen, dass sich die Finanzierungssalden zu Null addieren, können wir berechnen, wie hoch der Finanzierungssaldo des Auslands sein muss. Im Jahr 2012, hatte der deutsche Staatssektor einen in etwa ausgeglichenen Saldo, während der Privatsektor einen positiven Saldo von 7% aufwies.11 Wir erwarten, dass der Saldo des Auslands im Jahr 2012 also ungefähr bei -7% des BIP liegen muss, was wir auch ungefähr sehen. Diese Zahl steht auch für den in der Öffentlichkeit stark beachteten Leistungsbilanzüberschuss Deutschlands gegenüber dem Rest der Welt.

Jetzt stellt sich aber die Frage: Ist das eigentlich positiv oder nicht? Deutschland baut durch den seit Anfang des Jahrtausends kontinuierlich positiven Leistungsbilanzsaldo gegenüber dem Ausland stetig Vermögenswerte auf. Das klingt erst einmal gut. Ein Problem ist dabei jedoch, dass, wenn Deutschland Überschüsse bildet, mindestens ein anderes Land oder viele andere Länder zusammen gegenüber Deutschland ein Defizit haben müssen, welches genaue diesen deutschen Überschuss in Summe ausgleicht (Kreislaufaxiom). Ein anhaltender Leistungsbilanzüberschuss kann also nur erreicht werden, wenn sich die übrige Welt kontinuierlich beim Überschussland verschuldet. Kann dies ökonomisch nachhaltig sein?12

Bei den sektoralen Finanzierungssalden von Spanien in Abbildung 1.6 sehen wir, wie die Salden für ein Land mit der spiegelbildlichen Konstellation Deutschlands und einem Leistungsbilanzdefizit aussehen: Beim Staatsektor verzeichnete Spanien von 2000 an nur geringe Defizite und erzielte unmittelbar vor der Finanzkrise von 2008 sogar Überschüsse. Im Jahr 2007 war aber der private Sektor mit fast -11% extrem im Defizit. Entsprechend mussten diesem negativen Privatsaldo Überschüsse des Staates und des Auslandes gegenüberstehen. Die Überschüsse des Auslandes sind nichts anderes als das zusammengenommene Defizit des Inlandes, also das spanische Leistungsbilanzdefizit, gegenüber der übrigen Welt.

Durch den Ausbruch der globalen Finanzkrise ab 2007 konnte sich der private Sektor Spaniens ab 2009 nicht mehr weiter verschulden und musste konsolidieren. Deshalb geht die blaue Linie in Abbildung 1.6 im unteren Diagramm ab 2007 rasant nach oben und gleichzeitig der Staatssaldo rasant nach unten. Der Staat trat hier ein, um zu verhindern, dass die spanische Wirtschaft noch weiter abstürzte. Gleichzeitig haben sich das Defizit gegenüber dem Ausland bzw. die ausländischen Überschüsse deutlich vermindert. Es ist zu sehen, wie Spanien nach 2008 schrittweise sein Leistungsbilanzdefizit abgebaut hat. Wenn ein Land solche Defizite gegenüber dem Ausland aufbaut, ist es letztlich nur eine Frage der Zeit, wann das Ganze nicht mehr nachhaltig ist. Wenn Gläubiger beginnen zu zweifeln, dass diese aufgehäufte Schuld bedient werden kann, kann es leicht zu einer Verschuldungskrise kommen.

Anhaltende Leistungsbilanzüberschüsse, wie -defizite, wir sprechen auch von außenwirtschaftlichen Ungleichgewichten, gehen daher unter bestimmten Bedingungen mit einer Verschuldungsdynamik einher, die dann irgendwann zu entsprechenden Korrekturen führt. Diese sind oft mit erheblichen ökonomischen Zerwürfnissen verbunden.

In der Eurozonenkrise wurden die seit 1999 aufgebauten Ungleichgewichte innerhalb des Euroraums deutlich. In Abbildung 1.7 sehen wir, wie im Wesentlichen fast nur ein Land (Deutschland) die gesamten Leistungsbilanzüberschüsse des Euroraums seit der Jahrtausendwende auf sich vereint.13 Dem stehen einige wesentliche Defizitländer gegenüber. Das waren für lange Zeit Spanien, Griechenland, Italien und ab 2005 in zunehmendem Maße Frankreich. Insofern können wir sagen, dass den deutschen Überschüssen die Defizite der anderen Euroraum Mitglieder gegenüber standen.

Mittlerweile hat der Euroraum insgesamt ebenfalls große Überschüsse angehäuft. In Abbildung 1.7 hielten sich bis ca. 2008 Überschüsse und Defizite im Euroraum ungefähr die Waage. Ab 2008 verschiebt sich die Gesamtbalance jedoch zu den Überschüssen, was nun weltweit zu ähnlichen Problemen führt. Nun hat der Euroraum insgesamt immer höhere Überschüsse und damit der Rest der Welt immer höhere Defizite, was letztlich in eine gefährliche Instabilität münden kann.

Abbildung 1.7: Leistungsbilanzsalden im Euroraum. Quelle: AMECO (2020). Hinweis: Klick auf den Ländernamen zeichnet das jeweilige Land weiß ein.

Zum Schluss zeigt Abbildung 1.8 die Nettoauslandsposition für ausgewählte Länder des Euroraums seit dem Jahr 2000. Die Nettoauslandsposition stellt Bestandsgrößen dar und ergibt sich aus der Kumulation der jährlichen Stromgrößen von oben. Die Finanzierungssalden geben also die Änderung der Nettoauslandsposition an, welche wiederum als Indikator der Verschuldung (bei negativem Wert) oder des Forderungsvermögens (bei positivem Wert) gegenüber dem Ausland gesehen werden kann. Wir sehen, wie im Fall von Deutschland das Nettoauslandsvermögen stetig anstieg. Im Jahr 2019 lag die Nettoauslandsposition Deutschlands bei fast 60% des Bruttoinlandsproduktes. Für die Niederlande lag der Wert sogar fast bei 70%. Dem gegenüber stehen international hochverschuldete Länder wie Griechenland, Irland, Portugal und Spanien. Hervorzuheben sind aber auch Länder mit relativ moderaten Nettoauslandspositionen, wie Frankreich, Italien oder Österreich.

Abbildung 1.8: Nettoauslandsposition im Euroraum. Quelle: (Eurostat 2020a).

1.5 Wachstums- und Veränderungsraten ökonomischer Variablen

Häufiger als um das genaue Niveau des BIPs geht es in der medialen und wirtschaftspolitischen Diskussion oft um die relative Veränderung des BIPs im Vergleich zum Vorjahr oder zum Vorquartal. Wir sprechen hier auch von einer Wachstumsrate. Ähnliches gilt für das Preisniveau, über welches häufig nur in Form der Inflationsrate, als der prozentualen Veränderung gegenüber dem vorherigen Wert berichtet wird. Die Wachstumsrate einer Variable \(X\) in Prozent lässt sich ganz einfach mittels folgender Formel berechnen:

\[\begin{equation} \text{Wachstumsrate von X in Prozent} = \frac{X_{\text{neuer Wert}} - X_{\text{alter Wert}}}{X_{\text{alter Wert}}} \cdot 100 \tag{1.18} \end{equation}\]

Für die Wachstumsrate des BIPs von seinem alten Wert vor der Veränderung zu seinem neuen Wert erhalten wir so zum Beispiel:

\[\text{BIP-Wachstumsrate in Prozent} = \frac{\text{BIP}_{\text{neuer Wert}} - \text{BIP}_{\text{alter Wert}}}{\text{BIP}_{\text{alter Wert}}} \cdot 100\] Für die Inflationsrate in Prozent, d.h. die Wachstumsrate des Preisniveaus in Prozent, \(P\), erhalten wir analog:

\[\text{Inflationsrate in Prozent} = \frac{P_{\text{neuer Wert}} - P_{\text{alter Wert}}}{P_{\text{alter Wert}}} \cdot 100\] Statt „alter Wert“ und „neuer Wert“ ist es gebräuchlicher, einen Zeitindex, \(t\) zu benutzen. Die Wachstumsrate einer Variable zum Zeitpunkt \(t\) bezüglich ihres Wertes in der Vorperiode \(t-1\) wäre dann äquivalent zu den Gleichungen oben:

\[\begin{equation} \text{Wachstumsrate von X in Prozent}_t = \frac{X_{t} - X_{t-1}}{X_{t-1}} \cdot 100 \tag{1.19} \end{equation}\]

1.6 Nominale vs. reale Variablen und das Preisniveau

Aus der Möglichkeit, dass sich sowohl das BIP, als auch das Preisniveau verändert, ergibt sich folgendes Problem: Wie hoch ist der Anteil am BIP-Wachstum, der durch tatsächliche Produktionssteigerungen erfolgt, und wie hoch der Anteil, der nur durch Preissteigerungen zustande kommt?

Dieses Problem können wir ansatzweise mit der Unterscheidung zwischen nominalen und realen makroökonomischen Variablen lösen. Eine nominale Variable, zum Beispiel das nominale BIP, wird zu den aktuell herrschenden Preisen angegeben. Dieser Wert kann also sowohl durch eine Veränderung der Produktionsmenge, als auch durch eine Veränderung der Preise ansteigen (oder fallen). Demgegenüber versucht eine reale Variable, also zum Beispiel das reale BIP, nur die tatsächlich durch einen Anstieg oder Rückgang der Produktionsmenge verursachte Veränderung zu erfassen. Für den realen Wert muss das nominale BIP also um die Preisveränderung bereinigt werden.

Die einfachste Methode, um diese Bereinigung vorzunehmen, ist die Berechnung des BIPs mit konstanten Preisen (Festpreismethode). Dazu berechnen wir das BIP unter Verwendung der Produktionsmengen der aktuellen Periode, zum Beispiel des aktuellen Jahres, aber der Preise einer Basisperiode, also des Basisjahres. Die Preisstruktur des Basisjahres wird demnach als über alle Jahre hinweg konstant angenommen. Ein Problem dieser Methode besteht jedoch darin, dass die Wachstumsraten des BIP von dem gewählten Basisjahr abhängen. Liegen aktuelles Jahr und Basisjahr zudem weit auseinander, werden Veränderungen der relativen Preisen stärker, was jedoch durch die Annahme konstanter Preise nicht mehr erfasst wird. Es werden daher auch andere Methoden zur Preisbereinigung verwendet, wobei jede Methode gewisse Probleme hat. Seit 2005 wird in der VGR standarmäßig die sogenannte Vorjahresmethode zur Preisbereinigung angewendet, bei der der Wert des realen BIPs immer zu Preisen des Vorjahres angegeben wird. Für den Vergleich der Werte des realen BIPs über mehr als zwei Jahre müssen diese Werte dabei mit den Werten eines Referenzjahres verknüpft werden, was als „Verkettung“ bezeichnet wird.14 Wir gehen auf die Verfahren zur Verkettung hier jedoch nicht weiter ein (siehe dazu zum Beispiel Destatis 2017).

Zur weiteren Illustration des nominalen und realen BIPs und anderer makroökonomischer Variablen ausgewählter Länder kann unsere interaktive Anwendung mit AMECO-Daten (AMECO 2020) genutzt werden.

Weiterführende Literatur zu Kapitel 1

Lehrbücher:

- Eine umfassende Darstellung der VGR findet sich z.B. in Brümmerhoff und Grömling (2015)

- Eine Kurzdarstellung der VGR bietet auch Bofinger (2019, Kap. 16)

- Eine gute Darstellung mit vertieftem Bezug auf Lebensqualität und Entwicklung findet sich in Dullien u. a. (2017, Kap. 5–6) (auf Englisch)

Andere Literatur:

- van Treeck (2014)

- Auf den Webseiten von Destatis finden sich Informationen zu den Konventionen, Berechnungen und Daten der VGR (Destatis 2019)

- Das VGR-Dashboard von Destatis bietet eine interaktive Darstellung einiger VGR-Daten für Deutschland: Jahresdaten hier (Destatis 2020c), Quartalsdaten hier (Destatis 2020d)

- Die Weltbank stellt eine interaktive Datenbank zur Verfügung, auf der VGR-Größen (aber auch viele andere Daten) für verschiedene Länder dargestellt werden können (Weltbank 2020)

References

Eine umfassende Darstellung der VGR findet sich z.B. in Brümmerhoff und Grömling (2015).↩︎

Wir verwenden die hier genannte Aufteilung aus pädagogischen Gründen, da sie eine klare Zuordnung von privatem Konsum zum Haushaltssektor und von privaten Investitionen zum Unternehmenssektor ermöglicht. Tatsächlich wird in der amtlichen Statistik zwischen dem Sektor private Haushalte und dem Sektor Kapitalgesellschaften unterschieden. Unternehmen ohne eigene Rechtspersönlichkeit werden daher dem privaten Haushaltssektor zugeordnet, der daher dann auch investieren kann.↩︎

Es ist wichtig, zwischen der Stromgröße des Sparens einerseits und der Bestandsgröße der Ersparnis (bzw. Vermögen) andererseits zu unterscheiden. Das Sparen ist also die Veränderung der Ersparnis in einem bestimmten Zeitraum.↩︎

Das bedeutet nicht, dass sie voraussetzungslos gewährt werden, sie fließen aber nicht als Gegenleistung für eine Faktorleistung.↩︎

Subventionen sind also eigentlich nichts anderes als Transfers vom Staat an die Unternehmen, die ohne Gegenleistung erfolgen. Weil sie an Unternehmen fließen, werden sie aber Subventionen genannt.↩︎

Statistische Behörden korrigieren gelegentlich die Werte in den Volkswirtschaftlichen Gesamtrechnungen, was zu rückwirkenden Änderungen führen kann. Es handelt sich dabei um sogenannte Revisionen. Siehe dazu auch die Erläuterung von Destatis (2020a). Auf die verlinkte Eurostat-Tabelle haben wir zuletzt am 4.9.2020 zugegriffen.↩︎

Vergleiche auch die etwas detailiertere Aufschlüsselung im Anhang A.↩︎

Bis 1999 wurde das BNE als Bruttosozialprodukt (BSP) bezeichnet.↩︎

Darauf weißt auch Destatis (2020b) auf seiner Website hin.↩︎

Siehe dazu zum Beispiel die “Beyond GDP”-Debatte in Beiträgen der Stiglitz-Sen-Fitoussi-Kommission der OECD (Stiglitz, Fitoussi und Durand 2018). Eine Zusammenfassung als Blog findet sich in Stiglitz, Durand und Fitoussi (2019). Siehe auch die Beiträge der Bundestags-Enquete-Kommission „Wachstum, Wohlstand, Lebensqualität“ (Enquete Commission 2013).↩︎

In einigen Abbildungen dieses Online-Buches verwenden wir aus technischen Gründen einen Punkt „.“ als Dezimaltrennzeichen. Im Text verwenden wir das übliche Komma „,“.↩︎

Dies ist eine komplexe Frage. Einen guten Überlick über die Thematik mit besonderem Bezug zu Deutschland findet sich in van Treeck (2014).↩︎

Die Niederlande und Österreich sind gemessen an ihrer wirtschaftlichen Größe auch wesentliche Überschussländer.↩︎

Ein Problem dieser Methode ist, dass die verketteten Werte nicht mehr additiv sind. Die Summe der verketteten Teilaggregate des BIPs weicht vom Wert des verketteten BIP selbst ab.↩︎